云开体育创业板指下落1.4%-开云·kaiyun体育(中国)官方网站 登录入口

撮要

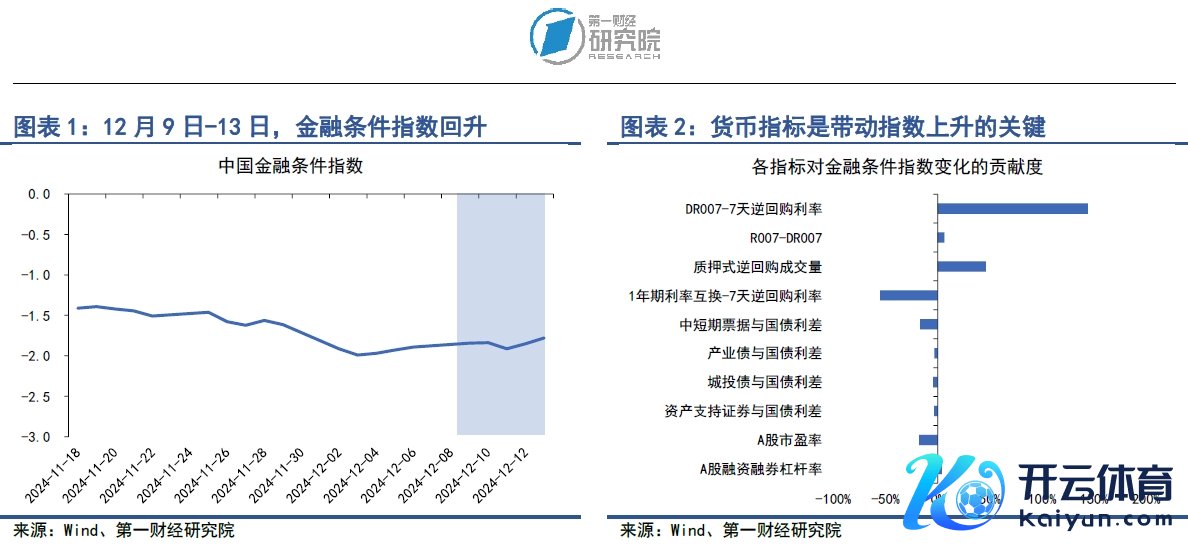

在12月9日至13日当周,第一财做生意量院中国金融条目日度指数均值为-1.84,与前一周比较,指数上升0.09,指数较岁首下降0.65。从指数的因素成见来看,上周货币成见变动是带动指数上升的枢纽因素。从货币成见来看,7天逆回购利率恒久高于计渔利率,质押式回购成交量下滑。从债券成见来看,利率债与信用债收益率同降,信用利差稳中有降。从股市成见来看,A股市盈率抓续上升。

在12月9日至13日当周,银行间市集流动性边缘收紧,主要体刻下质押式回购成交量下滑以及货币市集利率上升。上周银行间市集质押式回购成交量均值为7.51万亿元,较前一周下降6531.8亿元。在主要货币利率中,上周R007与DR007利率均值分手为1.9%和1.75%,分手较前一周上升11.16bp和10.62bp。值得把稳的是,近期7天回购利率呈现明显的上升趋势,而况恒久高于1.5%的计渔利率,这背后可能有两方面的因素:一方面,年底快要,金融机构的资金需求大增,流动性收紧;另一方面,近期国债收益率快速下降带动债券价钱走高,金融机构加杠杆参预债市的当作有所增多。央行保抓充裕的流动性投放,投放范围基本与到期范围相吻合。12月15日,共有1.45万亿元的1年期MLF到期,而央行续作MLF基本要比及当月20日之后,这亦然导致上周银行间市集举座资金面偏紧的原因之一。

12月11日至12日,中央经济责任会议在北京召开。财政计谋方面,会议指出要实行愈加积极的财政计谋,擢升财政赤字率,加大财政开销强度,增多刊行超耐久格番邦债,增多地方政府专项债券发欺诈用,扩大投向规模和用作形貌成本金范围。货币计谋方面,会议指出要实行适度宽松的货币计谋,应时降准降息,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期场合相匹配,保抓东说念主民币汇率在合理平衡水平上的基本结识,探索拓展中央银行宏不雅审慎与金融结识功能,立异金融器具,真贵金融市集结识。值得把稳的是,在本年的中央经济责任会议上,将“纵欲提振猝然、擢升投资效益,全场合扩大国内需求”列为了来岁经济责任的首位,这体现了政府关于刺激猝然、扩大内需、真贵经济增长的决心。与此同期,旧年中央经济责任会议所列出的责任关键任务“以科技立异引颈新质坐褥力发展”则降至第二位。

在12月9日至13日当周,债券市集刊行额和净融资额均较前一周上升。其中,债券市集总刊行额为2.22万亿元,较前一周上升4505.17亿元;债券市集净融资额为1.29万亿元,较前一周上升1946.22亿元。从融资结构来看,近三周政府部门债券净融资大幅上升带动通盘债券市集融资高增。在政府部门中,上周地方政府专项债净融资6671.41亿元,其顶用于“化债”的再融资专项债净融资6574.1亿元。把柄11月东说念主大常委会所公布的“化债”决策,自2024年起,我国将承接五年每年再行增地方政府专项债券中安排8000亿元,有益用于化债,同期东说念主大常委会批准6万亿元债务名额,分三年实行,这意味着本年地方政府专项债独特刊行额度将达到2.8万亿元。自东说念主大常委会公布“化债”决策之后,地方政府再融资专项债已累计融资跳动1.8万亿元,年内仍有近1万亿元的地方政府专项债有待刊行。从债券二级市集来看,近期利率债和信用债收益率同步下降,尤其是中长端国债收益率的下放慢度较快。从中长端来看,上周中央政事局会议和中央经济责任会议召开之后,市集宽松预期再度加码,中耐久国债收益率呈现加快下行的态势,上周5年期、10年期、20年期以及30年期国债收益率分手下降9.66bp、13.02bp、9.2bp和10.35bp。

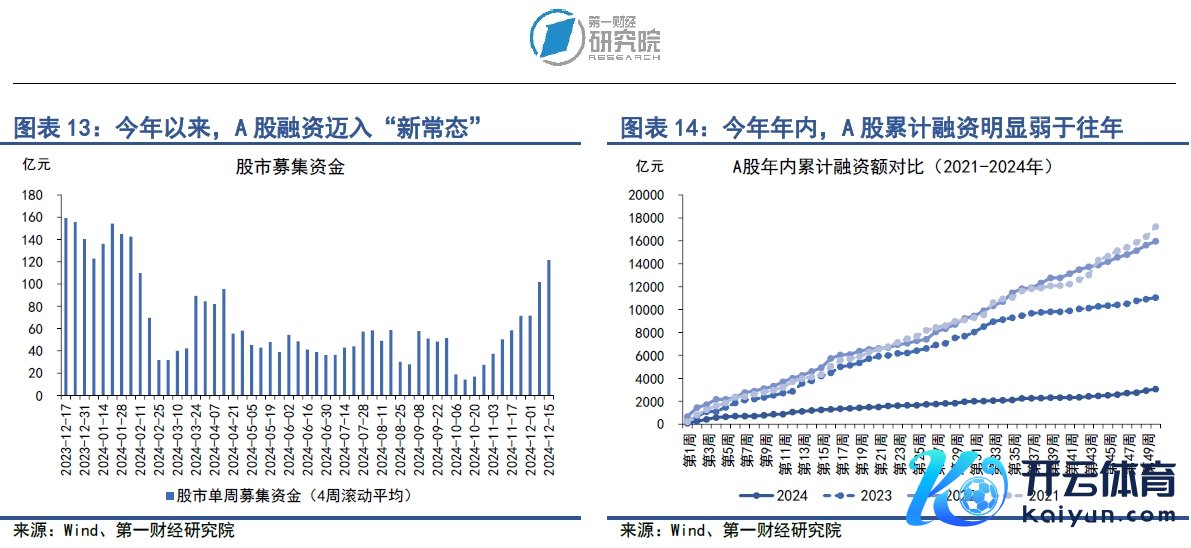

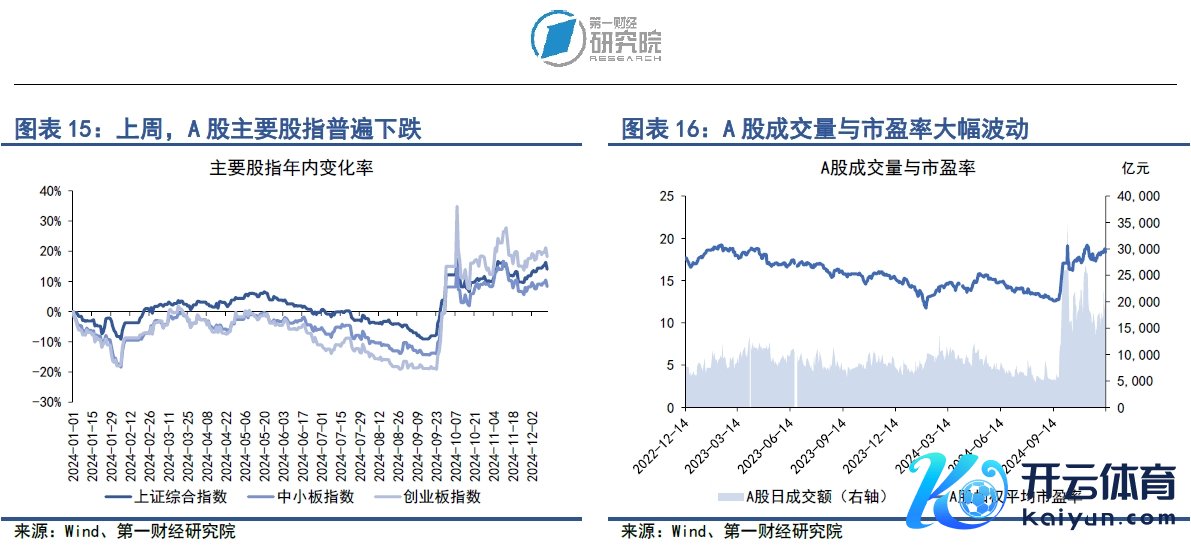

在12月9日至13日当周,A股融资总和为127.85亿元,较前一周下降51.06亿元。近两周,跟着A股市集行情飞扬,一级市集融资情愫较此前回暖,但值得把稳的是,刻下融资主要集结于增发,IPO范围也曾有限。上周,在A股融资总和中,IPO金额仅为12.85亿元,增发金额为110.5亿元。从二级市集来看,A股主要股指巨额下落,其中上证综指下落0.3%,中小板指下落0.7%,创业板指下落1.4%。上周A股日均成交量为1.9万亿元,较前一周上升13.1%。A股加权平均市盈率为18.5,较前一周上升1.6%。

正文

一、中国金融条目指数概况

在12月9日至13日当周,第一财做生意量院中国金融条目日度指数均值为-1.84,与前一周比较,指数上升0.09,指数较岁首下降0.65。

从指数的因素成见来看,上周货币成见变动是带动指数上升的枢纽因素。从货币成见来看,7天逆回购利率恒久高于计渔利率,质押式回购成交量下滑。从债券成见来看,利率债与信用债收益率同降,信用利差稳中有降。从股市成见来看,A股平均市盈率抓续上升。

二、货币市集

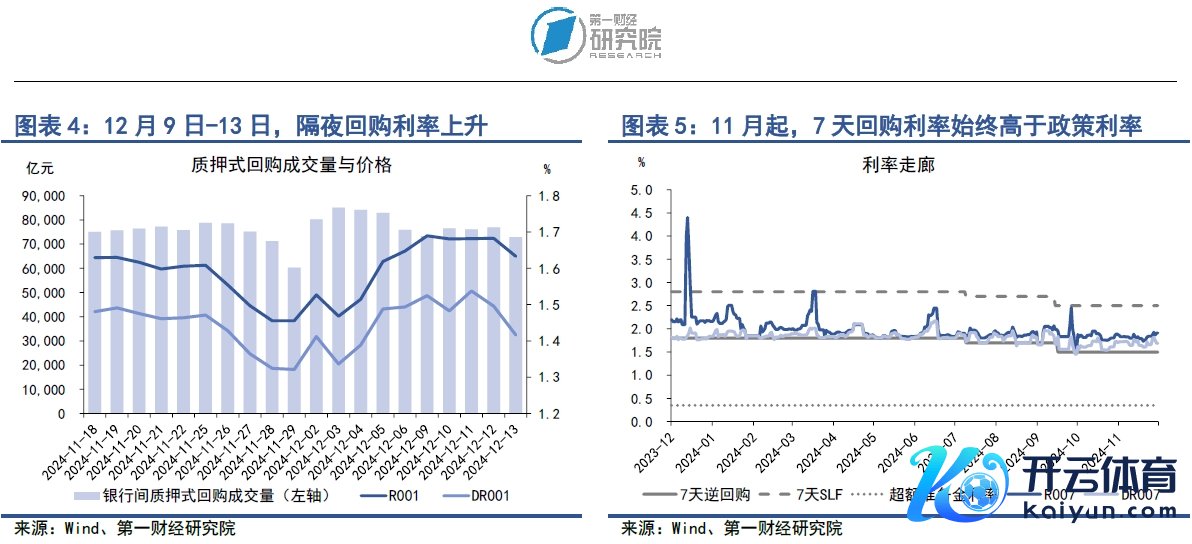

在12月9日至13日当周,银行间市集流动性边缘收紧,主要体刻下质押式回购成交量下滑以及货币市集利率上升。上周银行间市集质押式回购成交量均值为7.51万亿元,较前一周下降6531.8亿元。在主要货币利率中,上周R007与DR007利率均值分手为1.9%和1.75%,分手较前一周上升11.16bp和10.62bp。值得把稳的是,近期7天回购利率呈现明显的上升趋势,而况恒久高于1.5%的计渔利率,这背后可能有两方面的因素:一方面,年底快要,金融机构的资金需求大增,流动性收紧;另一方面,近期国债收益率快速下降带动债券价钱走高,金融机构加杠杆参预债市的当作有所增多。

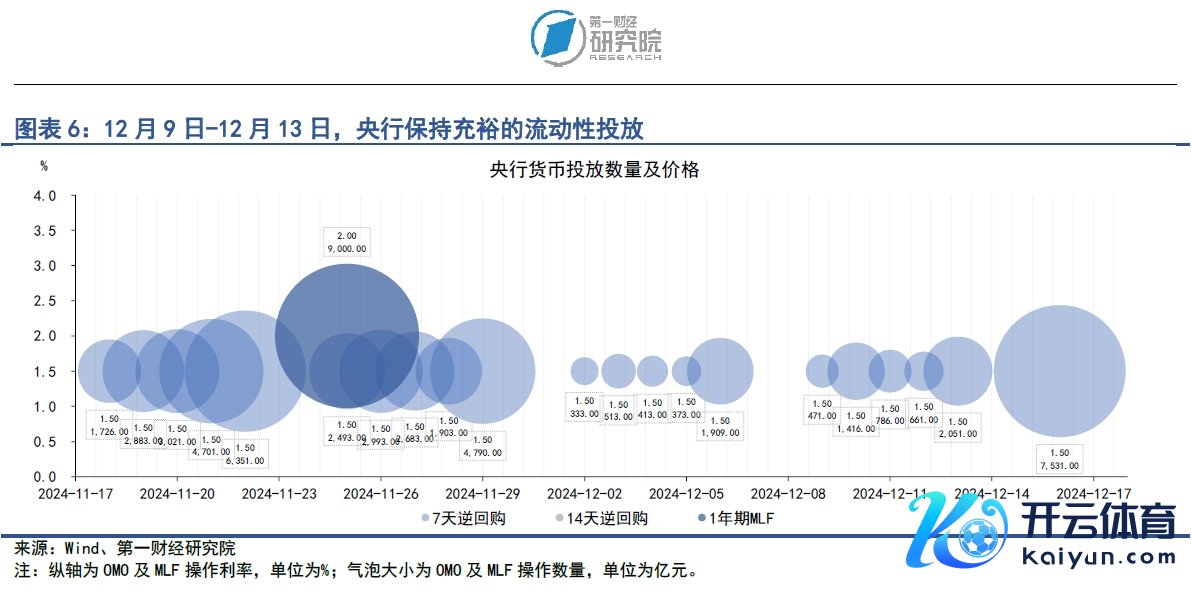

央行保抓充裕的流动性投放,投放范围基本与到期范围相吻合。12月15日,共有1.45万亿元的1年期MLF到期,而央行续作MLF基本要比及当月20日之后,这亦然导致上周银行间市集举座资金面偏紧的原因之一。

12月11日至12日,中央经济责任会议在北京召开。财政计谋方面,会议指出要实行愈加积极的财政计谋,擢升财政赤字率,加大财政开销强度,增多刊行超耐久格番邦债,增多地方政府专项债券发欺诈用,扩大投向规模和用作形貌成本金范围。货币计谋方面,会议指出要实行适度宽松的货币计谋,应时降准降息,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期场合相匹配,保抓东说念主民币汇率在合理平衡水平上的基本结识,探索拓展中央银行宏不雅审慎与金融结识功能,立异金融器具,真贵金融市集结识。

值得把稳的是,在本年的中央经济责任会议上,将“纵欲提振猝然、擢升投资效益,全场合扩大国内需求”列为了来岁经济责任的首位,这体现了政府关于刺激猝然、扩大内需、真贵经济增长的决心。

1.货币市集成交量与利率

在12月9日至13日当周,银行间市集流动性边缘收紧,主要体刻下质押式回购成交量下滑以及货币市集利率上升。从成交量来看,上周银行间市集质押式回购成交量均值为7.51万亿元,较前一周下降6531.8亿元。

从资金价钱来看,上周主要货币市集利率均上行。在隔夜回购利率中,上周R001与DR001利率均值分手为1.67%和1.49%,分手较前一周上升11.84bp和6.77bp。在7天回购利率中,上周R007与DR007利率均值分手为1.9%和1.75%,分手较前一周上升11.16bp和10.62bp。值得把稳的是,近期7天回购利率呈现明显的上升趋势,而况恒久高于1.5%的计渔利率,这背后可能有两方面因素:一方面,年底快要,金融机构的资金需求大增,流动性收紧;另一方面,近期国债收益率快速下降带动债券价钱走高,金融机构加杠杆参预债市的当作增多。

银行与非银之间的流动性分层酣畅再度加重。上周,R007与DR007之间的差值由9.3bp上升至22.16bp,非银金融机构的资金面情况愈加垂死。当R007与DR007之间的差值在10bp以下时,咱们基本以为银行与非银之间不存在流动性分层的酣畅。

2.央行公开市集操作

在12月9日至13日当周,央行保抓充裕的流动性投放,投放范围基本与到期范围相吻合。上周,央行通过逆回购共投放资金5385亿元,逆回购到期3541亿元,净投放资金1844亿元。12月15日,共有1.45万亿元的1年期MLF到期,而央行续作MLF基本要比及当月20日之后,这亦然导致上周银行间市集举座资金面偏紧的原因之一。

在12月9日至13日当周,重磅会议密集召开。12月9日,中央政事局召开会议,会议指出来岁要“实行愈加积极的财政计谋和适度宽松的货币计谋,充分完善计谋器具箱,加强超旧例逆周期疗养”。值得把稳的是,这是2010年之后初次再度将货币计谋定性为“适度宽松”,亦然初次忽视“超旧例逆周期疗养”。

12月11日至12日,中央经济责任会议在北京召开。会议指出,来岁要保抓经济结识增长,保抓处事、物价总体结识,保抓海外进出基本平衡,促进住户收入增长和经济增长同步。财政计谋方面,会议指出要实行愈加积极的财政计谋,擢升财政赤字率,加大财政开销强度,增多刊行超耐久格番邦债,增多地方政府专项债券发欺诈用,扩大投向规模和用作形貌成本金范围。货币计谋方面,会议指出要实行适度宽松的货币计谋,应时降准降息,使社会融资范围、货币供应量增长同经济增长、价钱总水平预期场合相匹配,保抓东说念主民币汇率在合理平衡水平上的基本结识,探索拓展中央银行宏不雅审慎与金融结识功能,立异金融器具,真贵金融市集结识。

值得把稳的是,在本年的中央经济责任会议上,将“纵欲提振猝然、擢升投资效益,全场合扩大国内需求”列为了来岁经济责任的首位,这体现了政府关于刺激猝然、扩大内需、真贵经济增长的决心。

三、债券市集

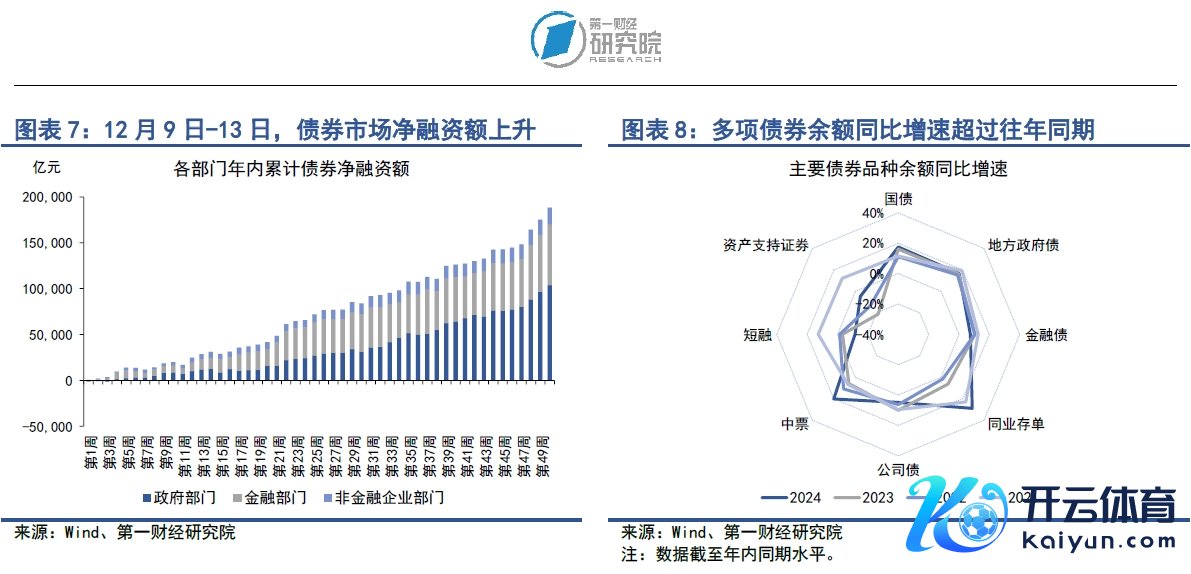

在12月9日至13日当周,债券市集刊行额和净融资额均较前一周上升。其中,债券市集总刊行额为2.22万亿元,较前一周上升4505.17亿元;债券市集净融资额为1.29万亿元,较前一周上升1946.22亿元。从融资结构来看,近三周政府部门债券净融资大幅上升带动通盘债券市集融资高增。在政府部门中,上周地方政府专项债净融资6671.41亿元,其顶用于“化债”的再融资专项债净融资6574.1亿元。把柄11月东说念主大常委会所公布的“化债”决策,自2024年起,我国将承接五年每年再行增地方政府专项债券中安排8000亿元,有益用于化债,同期东说念主大常委会批准6万亿元债务名额,分三年实行,这意味着本年地方政府专项债独特刊行额度将达到2.8万亿元。自东说念主大常委会公布“化债”决策之后,地方政府再融资专项债已累计融资跳动1.8万亿元,年内仍有近1万亿元的地方政府专项债有待刊行。

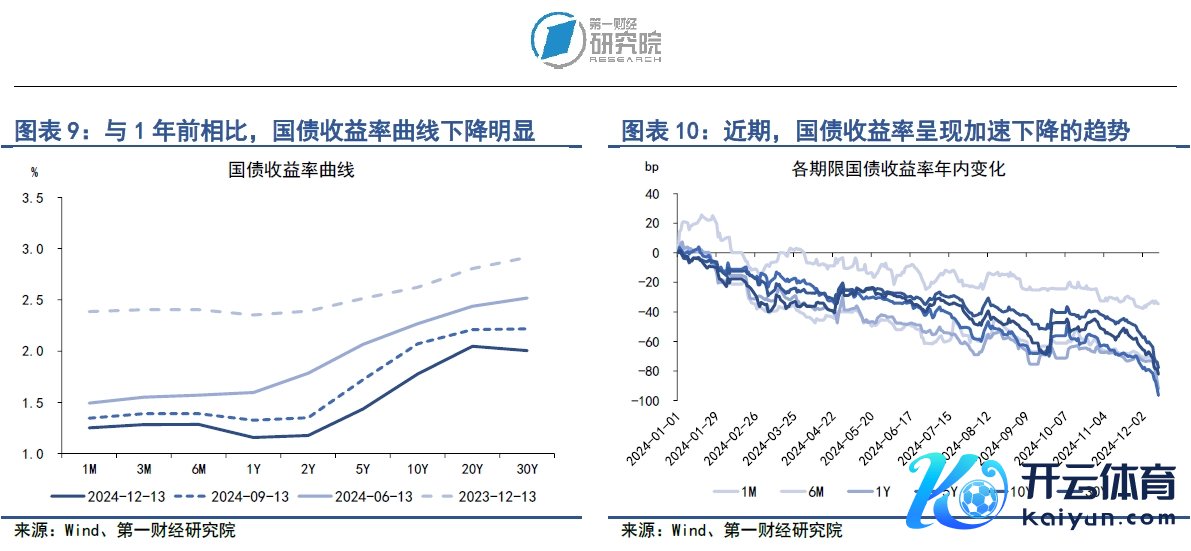

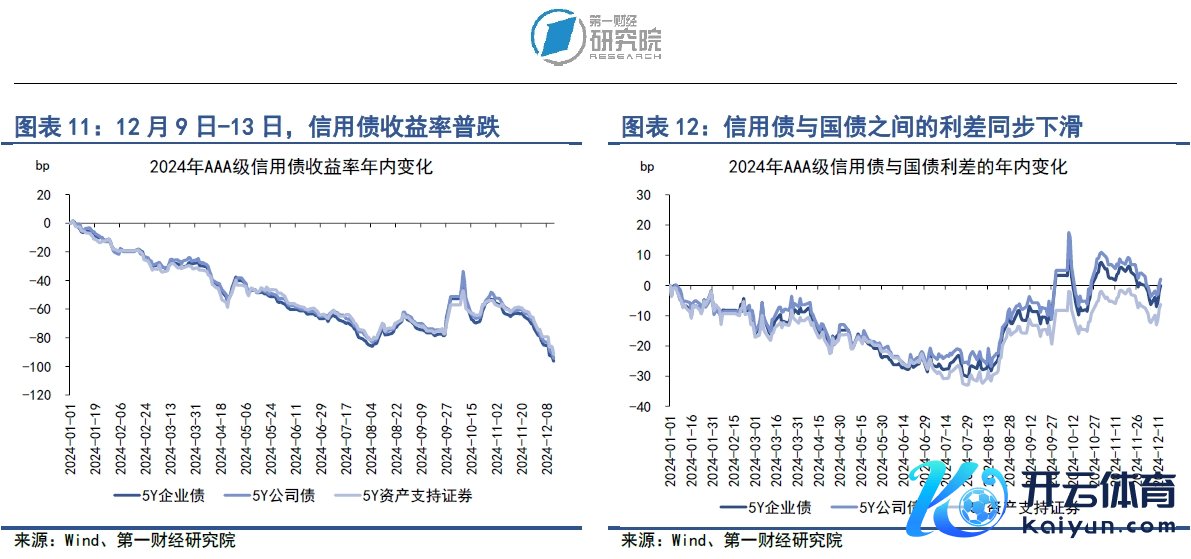

从债券二级市集来看,近期利率债和信用债收益率同步下降,尤其是中长端国债收益率的下放慢度较快。从中长端来看,上周中央政事局会议和中央经济责任会议两项重磅会议召开之后,市集宽松预期再度加码,中耐久国债收益率呈现加快下行的态势,上周5年期、10年期、20年期以及30年期国债收益率分手下降9.66bp、13.02bp、9.2bp和10.35bp。

1.债券市集刊行

在12月9日至13日确当周,债券市集的刊行额和净融资额均较前一周上升。其中,债券市集总刊行额为2.22万亿元,较前一周上升4505.17亿元;债券市集净融资额为1.29万亿元,较前一周上升1946.22亿元。

从融资结构来看,上周政府、金融与企业部门债券均达成净融资,近三周政府部门债券净融资大幅上升带动通盘债券市集融资高增。从政府部门来看,上周国债净融资仅260亿元,地方政府专项债净融资6671.41亿元,其顶用于“化债”的再融资专项债净融资6574.1亿元。把柄11月东说念主大常委会第十二次会议所公布的“化债”决策,自2024年起,我国将承接五年每年再行增地方政府专项债券中安排8000亿元,有益用于化债,同期东说念主大常委会批准6万亿元债务名额,分三年实行,这意味着本年地方政府专项债独特刊行额度将达到2.8万亿元。自东说念主大常委会公布“化债”决策之后,地方政府再融资专项债已累计融资跳动1.8万亿元,年内仍有近1万亿元的地方政府专项债有待刊行。从金融部门来看,上周同行存单净融资5128.5亿元,交易银行次级债净融资269亿元,通盘金融部门净融资5551.4亿元。从非金融企业部门来看,上周企业债、公司债和短融分手净偿还80.5亿元、240.24亿元和24.92亿元,中票和钞票支抓证券分手净融资359.26亿元和269.66亿元,通盘非金融企业部门净融资278.47亿元。

从年内来看,政府债券融资也曾是撑抓通盘债券市集融资的攻击力量。适度12月15日,政府部门年内累计债券净融资10.38万亿元,占通盘债券市集净融资的比重为55.14%;金融部门年内累计债券净融资6.68万亿元,占比为35.49%;非金融企业部门累计债券净融资1.76万亿元,占比为9.37%。

适度12月15日,政府部门债券余额同比增速为17%,较2023年同期增速上升0.8个百分点;金融部门债券余额同比增速为13.6%,较2023年同期增速上升4.2个百分点;非金融企业部门债券余额同比增速为4.8%,较2023年同期增速上升3.6个百分点。

2.债券收益率走势

1)利率债

在12月9日至13日当周,各期限国债收益率巨额下落,尤其是长端国债收益率的下放慢度较快。从短端来看,上周3月期、6月期以及1年期国债收益率分手下降2.83bp、3.32bp和8.62bp。从中长端来看,上周中央政事局会议和中央经济责任会议召开之后,市集宽松预期再度加码,中耐久国债收益率呈现加快下行的态势,上周5年期、10年期、20年期以及30年期国债收益率分手下降9.66bp、13.02bp、9.2bp和10.35bp。

从国债利差来看,在12月9日至13日当周,国债期限利差收窄,10年期与1年期国债之间的差值较前一周下降5.6bp至57.4bp。从年内来看,国债期限利差举座呈现震憾走势,适度12月13日,10年期与1年期国债之间的利差较岁首上升14.32bp。

2)信用债

在12月9日至13日当周,各品种信用债收益率巨额下落。在AAA级债券中,5年期企业债、公司债和钞票支抓证券收益率分手下降10.52bp、10.11bp和9.45bp。在AA级债券中,5年期企业债、公司债和钞票支抓证券收益率分手下降10.89bp、14.29bp和10.34bp。

信用债与国债之间的利差同步下降。上周在AAA级债券中,5年期企业债、公司债和钞票支抓证券与国债之间的利差分手下降0.86bp、0.45bp和2.79bp。在AA级债券中,5年期企业债、公司债和钞票支抓证券与国债之间的利差分手下降1.23bp、4.64bp和4.24bp。

四、股票市集

在12月9日至13日当周,A股融资总和为127.85亿元,较前一周下降51.06亿元。近两周,跟着A股市集行情飞扬,一级市集融资情愫较此前回暖,但值得把稳的是,刻下融资主要集结于增发,IPO范围也曾有限。上周,在A股融资总和中,IPO金额仅为12.85亿元,增发金额为110.5亿元。

从二级市集来看,上周A股主要股指巨额下落,其中上证综指下落0.3%,中小板指下落0.7%,创业板指下落1.4%。上周A股日均成交量为1.9万亿元,较前一周上升13.1%。A股加权平均市盈率为18.5,较前一周上升1.6%。

1.一级市集

在12月9日至13日当周,A股融资总和为127.85亿元,较前一周下降51.06亿元。近两周,跟着A股市集行情飞扬,一级市集融资情愫较此前回暖,但值得把稳的是,刻下融资主要集结于增发,IPO范围也曾有限。上周,在A股融资总和中,IPO金额仅为12.85亿元,增发金额为110.5亿元。从年内来看,本年A股累计融资为3059.41亿元,弱于往年同期。

2.二级市集

在12月9日至13日当周,A股主要股指巨额下落,其中上证综指下落0.3%,中小板指下落0.7%,创业板指下落1.4%。从年内来看,上证综指累计高涨14%,中小板指累计高涨8.3%,创业板指累计高涨18.2%,以股指同比增速减去10年期国债收益率所算计的市集风险偏好明显回暖。

从成交量来看,上周A股日均成交量为1.91万亿元,较前一周上升13.1%。从市盈率来看,上周A股加权平均市盈率为18.5,较前一周上升1.6%。A股融资与融券的差额呈现上升趋势,达到1.86万亿元,占A股总市值的比重达到2.1%以上。

(本文题图开首:第一财经)

——

文 | 刘昕 第一财做生意量院议论员

联系咱们 | yicairi@yicai.com

第一财做生意量院

有关阅读 政事局会议首提“加强超旧例逆周期疗养”,10年期国债收益率降至1.9%以下 | 第一财做生意量院中国金融条目指数周报

政事局会议首提“加强超旧例逆周期疗养”,10年期国债收益率降至1.9%以下 | 第一财做生意量院中国金融条目指数周报上周货币、债券、股票成见均指向宽松,带动指数下降。

185 12-11 14:43 10年期国债收益率跌破2%,央行调动M1统计口径 | 第一财做生意量院中国金融条目指数周报

10年期国债收益率跌破2%,央行调动M1统计口径 | 第一财做生意量院中国金融条目指数周报上周货币和债券成见指向宽松是带动指数下行的主要因素。

200 12-05 11:15 MLF“断档”流动性收紧,债券市集刊行额和净融资额均较前一周上升 | 第一财做生意量院中国金融条目指数周报

MLF“断档”流动性收紧,债券市集刊行额和净融资额均较前一周上升 | 第一财做生意量院中国金融条目指数周报上周流动性收紧是带动指数上升的主要因素。

240 11-20 11:37 12万亿化债举措大约地方财政压力,M1、M2界说有望得到完善 | 第一财做生意量院中国金融条目指数周报

12万亿化债举措大约地方财政压力,M1、M2界说有望得到完善 | 第一财做生意量院中国金融条目指数周报上周流动性宽松是带动指数下降的主要因素。

191 11-13 13:08 制造业PMI时隔5个月重回盛衰线以上,好意思国大选等事件将扰动世界金融市集 | 第一财做生意量院中国金融条目指数周报

制造业PMI时隔5个月重回盛衰线以上,好意思国大选等事件将扰动世界金融市集 | 第一财做生意量院中国金融条目指数周报上周信用利差走阔是带动指数上升的主要因素云开体育。

225 11-06 16:51 一财最热 点击关闭